(… para o colégio analógico que saio à tarde, amanhã será inaugurado o prolongamento da pista do aeroporto de Pescara – que esperamos não seja a premissa de uma invasão de gafanhotos, mas que nos permita ligar os nossos distritos industriais com o resto do mundo – e hoje estou em casa fazendo trabalho de escritório. Porém, pensei em uma maneira diferente de contar algo que sempre contei, e começo o dia daqui, da minha faculdade digital…)

De vez em quando me pergunto se o post mais citado deste blog (o mais citado por mim, quero dizer), ou seja, o primeiro, “ Os resgates que não nos salvarão ”, foi lido e compreendido por alguém. Espero que sim, contra todas as evidências. Há poucos dias, o nosso amigo Dureza de Viver salientou-nos que a consciência da fragilidade da situação está a ganhar terreno no debate público francês:

e nosso amigo GioMacone , querendo ser culto, provavelmente disse o contrário do que quis dizer. Na verdade, exotérico é aquilo que se dirige ao exterior da comunidade, aquilo que pode ser comunicado aos não iniciados, assim como esotérico é aquilo que se dirige ao interior, que é comunicável ou compreensível apenas aos iniciados. Pro bono pacis dirigiu a todos um convite para não serem cultos, principalmente se vocês são de esquerda (agora isso não está mais no seu DNA, esqueçam…), e lembrou que o uso da pontuação é o marcador soberano da familiaridade com livros sem figuras (ou da ausência dessa familiaridade), destaco que a minha intervenção foi claramente esotérica: utilizou a nossa linguagem, onde se utilizam as “ palavras macedónia ” e a pronúncia jornalística (erdebbitopubblico, dito tudo de uma só vez). como dispositivo expressivo para destacar clichês de bar, e apontou o dedo para um fato que quem não seguiu “a rota”, o gradus ad Parnassum , não consegue vislumbrar, mas que ao final deste post você não poderá ignorar .

Mesmo que eu esteja mornamente convencido da oportunidade de fazer conversões e, portanto, de me esforçar para falar exotericamente (a verdade é que as conversões serão, como sempre, as bombas: a escritora Céline prevalecerá sobre o pintor Lucas 15.7, e uma transição ocorrerá ser inevitável para Gênesis 19.24), hoje não é aos outros que falo, mas a nós, porque me parece mais importante destacar o sentido de um caminho, a consciência do que sabemos ou pelo menos deveríamos saber, a correção de nossas intuições. No entanto, apresso-me a alertá-los contra um risco, o habitual: o que vocês entenderam, ou pensam que entenderam, usem-no primeiro para se salvarem, depois para tentarem (em vão) abrir algumas mentes, mas nunca tão uma força contundente, como "veritah" a ser manejada como uma clava. Não serve para nada e desqualifica você e a mensagem que você acredita estar transmitindo.

Então, vamos voltar ao assunto.

As declarações de Moscovici destacam um facto algo tranquilizador: treze anos depois, os olhos ainda estão autisticamente apontados na direcção errada, a da “dívida pública”. Resumindo, todos olham para este gráfico:

|

| figura 1 |

(fonte: EUROSTAT ) e, pelo amor de Deus, a operação faz sentido, até porque todos a fazem! Nos mercados financeiros, a reputação desempenha um papel essencial, e sabemos que é melhor para a reputação fracassar de forma convencional do que ter sucesso de forma não convencional , daí decorrendo que é certamente melhor, se quiser parecer um especialista confiável, concentrar-se em indicadores que contam apenas uma parte da história, se for a parte sobre a qual todos estão falando. É precisamente a importância da reputação na dinâmica dos mercados financeiros que determina o seu conformismo intrínseco, com as consequências bem conhecidas , e só isso já deveria fazer-nos reflectir sobre o quão intrinsecamente estúpido é confiar o nosso destino a uma instituição (o mercado financeiro). ) que funciona assim, numa instituição que, ao mesmo tempo que faz da diversificação de riscos um mantra (cientificamente fundamentado), tende endogenamente para a concentração de opiniões, devido a uma dinâmica sociológica inexorável, com tudo o que isso acarreta em termos de fragilidade financeira. Mas de qualquer forma, quando o mercado falha, a conta recai sobre nós (e também temos que agradecer)!

Lida na métrica do rácio dívida/PIB, e esmagada pela ordem de grandeza das últimas convulsões, a história parece ser a de um fracasso do nosso país, de um sucesso da Alemanha e, na verdade, de uma "fragilidade " da França.

Esta história dos rácios em relação ao PIB certamente faz sentido.

O problema da dívida pública não consiste no facto de as gerações futuras terem de a "pagar", como dizem os idiotas, mas no facto de as gerações actuais terem de a renovar quando ela expirar (este ano vamos para 400 bilhões de vencimentos ), e este problema é muito facilmente solucionável se o país emissor for capaz de demonstrar que será capaz de honrar os pagamentos de juros, ou seja, “serviço” da dívida. O serviço da dívida absorve recursos, é claro. Dito em francês: sosòrdi. Daqui resulta que a capacidade de um país gerar valor, ou seja, o seu crescimento, é a melhor garantia para os credores internacionais. A questão é naturalmente mais complicada do que isso (estamos a negligenciar o facto de que, num mundo de crescimento e de pleno emprego, o trabalho tentará puxar para o seu lado o cobertor da distribuição do rendimento, deixando os rendimentos financeiros de fora, por isso, apesar de o crescimento é a melhor garantia que o capital tem de ser remunerado, o capital tende a apoiar a recessão para manter o seu antagonista sob controlo), mas mantenhamo-lo por enquanto neste nível de simplicidade e repitamos em resumo: o problema da dívida não é pagá-la mas para servi-lo, e, como disse Domar , o problema do serviço da dívida é essencialmente o de obter crescimento do rendimento nacional, do PIB.

Não são apenas coisas da arqueologia keynesiana e não são apenas as palavras de um professor provinciano fascista nazixeno-homofóbico fasheesta como eu, obviamente. Para benefício dos idiotas, gostaria de salientar que é exatamente isso que Moscovici diz, mesmo que implicitamente, onde em seu discurso ele fica preocupado porque:

(tenho que traduzir para você?).

Portanto, sim, o rácio do PIB do "erdebbitopubblico" faz sentido como um indicador da nossa capacidade de servir a dívida, que é exactamente a razão pela qual deveríamos ter evitado este desastre:

|

| Figura 2 |

(documentado no post sobre a sustentabilidade do sistema de pensões ). A este respeito, gostaria de salientar que desde 2000 até antes da nossa crise, a nossa dívida/PIB diminuiu ligeiramente e a de outros aumentou ligeiramente, e que o início das dívidas nacionais em trajectórias altamente divergentes foi o resultado de a crise, ou melhor, a sua gestão, com austeridade. Isto pode ser visto claramente no final da Figura 1, onde é evidente que, ao suspender as regras, a Itália conseguiu muito rapidamente colocar novamente sob controlo o seu elevado rácio dívida/PIB.

A questão, contudo, é sempre a mesma: estamos a falar de uma variável relativamente irrelevante e de uma forma relativamente inadequada.

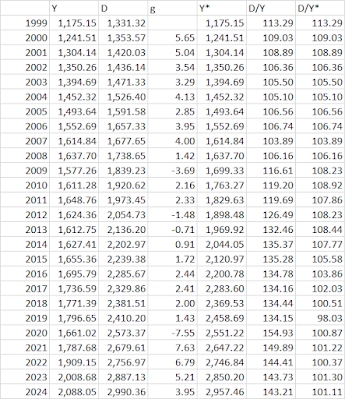

Comecemos pela segunda observação: a inadequação vem de focar exclusivamente no numerador. Não demora muito para deixar isso claro e vou mostrar duas maneiras diferentes. Entretanto, se não tivéssemos matado o PIB com a austeridade, ou seja, se a partir de 2008 o PIB nominal tivesse crescido à mesma taxa média de crescimento sustentada durante o período do euro, a situação hoje seria esta:

e os cálculos relacionados estão aqui:

(fonte: FMI ), onde Y é o PIB nominal histórico, D a dívida pública, g o crescimento do PIB nominal (média 2000-2008 igual a 3,76%), Y* o PIB nominal contrafactual (ou seja, aquele que cresce a partir de 2009 para 3,76%), D/Y o rácio histórico dívida/PIB e D/Y* o rácio contrafactual dívida/PIB, ou seja, construído usando Y*.

Este gráfico também não é o nascimento de um Nazixen etc. provinciano, mas foi apresentado sob as regras de Chatham House por um funcionário público de muito prestígio em um escritório atrás das linhas inimigas (o que significa que Eles, como Luciano os chamaria, estão perfeitamente conscientes do verdadeiro problema, mesmo que em público não consigam sequer fazê-lo suspeito)!

Para evitar qualquer mal-entendido, é claro que sei que a crise existia para todos, mas noutros países o impacto no PIB nominal foi consideravelmente diferente:

Em França o crescimento nominal caiu aproximadamente para metade, na Alemanha aumentou, no nosso país caiu para menos de um quarto do que era antes da crise, e é suficientemente óbvio que o assassinato dos investimentos públicos por Monti-Letta -Renzi-Gentiloni foi a magna pars do problema:

Com um denominador (PIB) tão perturbado por acontecimentos exógenos (austeridade), talvez a dinâmica real do numerador (dívida) possa ser ignorada. Estou aqui para ajudar você! É este:

Tendo feito a dívida de 100 em 2000, a italiana quase duplicou, passando para cerca de 200 (204, para ser mais preciso), a alemã também (passou de 100 para 205), enquanto a francesa mais do que triplicou, passando de 100 a 339. Dada a anomalia francesa desta forma, na qual temos insistido há mais de uma década ( lembra-se do QED 10 e de todas as suas confirmações subsequentes ?), é verdadeiramente assustador, e certamente o nosso querido amigo Moscovici:

Está um pouco apertado…

Você dirá: mas a França partiu de uma posição muito vantajosa, então mesmo que tenha mais do que triplicado a sua dívida pública, não há problema, etc. Não nego que a nossa situação seja mais delicada, mas você já viu as dívidas públicas da Itália, da França e da Alemanha? Eu estou aqui:

e não me parece que deste ângulo de observação surja uma anomalia italiana absoluta, ou estou errado? A anomalia continua a ser a do PIB, cujas causas conhecemos: as políticas tolas de Monti, Letta, Renzi, Gentiloni.

E neste momento, porém, eu teria gostado que pelo menos um de vocês se tivesse feito uma pergunta, que certamente ninguém fez: "Sim, tudo bem, mas por que estamos falando sobre isso? Por que insistimos na divulgação pública dívida quando nós, aqui, sabemos, você nos mostrou que o verdadeiro problema é o externo, e que o indicador a ser monitorado, consequentemente, não é o saldo público, mas o externo, como afirmou o próprio Economista em tempos insuspeitos ?"

Ah sim, por quê?

Mas eu te contei o porquê acima: porque quando você está preso em um quadro de comunicação que não tem forças para subverter, às vezes pode ser útil abandonar-se ao fluxo! Façamos de conta que o problema é a dívida pública e não a dívida privada contraída com credores estrangeiros: em todo o caso, a análise que propus dissipa alguns clichés e ajuda a centrar-nos na anomalia real (a do PIB).

Mas sabemos aqui que o verdadeiro problema é a dívida externa privada e, em geral, a dívida externa (pública ou privada). A razão já era conhecida e agora é evidente: em caso de crise, o Banco Central intervém na dívida pública, talvez obtortocollo , porque senão tudo vai falhar, embora seja um pouco difícil imaginar um Banco Central refinanciando empresas! É para isso que servem os bancos, e o problema que um banco central deve colocar-se é como não deixá-los falir. Você se lembra que a interface do usuário não deve ser cloze spredz ?

E você se lembra de como terminou ?

Com todo o respeito à perspicácia do inspetor Clouseau, não poderia ter terminado de outra forma. Mas, em vez disso, vimos o facto de aqueles que têm uma grande dívida externa e depois irem à falência acontecer mil e uma vezes e isso também foi sancionado pelos bons no seu 8 de Setembro pessoal, que foi um 7 de Setembro:

A crise irrompe quando há uma paragem brusca , uma paragem brusca no refinanciamento das posições de dívida externa ( o fenómeno da paragem brusca da economia diz respeito à dívida externa ), como aqui entendemos de imediato ao observar que:

Então, se colocarmos isto em termos da dívida verdadeiramente perigosa, a dívida externa, como está a França?

É assim:

|

| Figura 3 |

Não é grande novidade: este gráfico resume tudo o que você sabe ou deveria saber: a correção, graças à austeridade, da nossa posição externa líquida ( falamos sobre isso aqui ):

a incapacidade da França de sair da armadilha dos défices gémeos, de recuperar a competitividade, uma vez que uma solução simples como a que nos foi infligida é socialmente insustentável a nível interno, e o parasitismo da Alemanha, que depois de ter recuperado a competitividade com uma A reforma do défice financiado em 2003 ( como explicado aqui ) beneficiou de uma forma parasitária da sua reputação como um " porto seguro " e das políticas do BCE (que apoiou a sua dívida – que não precisava dela – tanto quanto dos países em crise), obtendo uma vantagem dupla e conexa: a da desvalorização do euro, que lhe permitiu acumular excedentes externos até mais de 2 000 mil milhões de euros, e a das taxas negativas, que lhe permitiu reduzir a sua dívida .

Mas o que nunca vos mostrei e, consequentemente, também não vi, é o inexorável e perturbador naufrágio vermelho dos Bleus:

Não sei se nosso velho amigo Pierre (Moscovici) entendeu ou não, mas ele deveria se preocupar com essas coisas. É claro que a França não é qualquer Irlandês ou Espanha, estou absolutamente ciente disso: os ataques ao mercado também têm uma dimensão geopolítica e neste aspecto a França tem certamente algumas garantias. O facto económico permanece: a França é um país grande com um enorme problema de competitividade que não sabe e não está a resolver, enquanto nós resolvemos o nosso problema da dívida externa, mesmo que à custa de agravar o problema da dívida pública matando o PIB (mas sobrevivendo à sua morte).

Da situação francesa observamos principalmente os dados de fluxo (a persistência do saldo externo negativo da França, visto pela última vez aqui ):

mas observar os dados de estoque, ou seja, o acúmulo desses saldos negativos numa gigantesca dívida externa líquida, de um tamanho nunca alcançado em nosso país, é bastante assustador , como diria uma boa pessoa. Não é por acaso que ninguém te fala destes números: os mercados estão certos, não gostam de estragar surpresas! Eu, por outro lado, que sou travesso, adoro fazer isso, como você bem sabe…

Estou prestes a concluir (cit.).

Só tenho que lhe dizer por que é reconfortante que todos estejam olhando na direção errada e, o que é mais importante, com lentes distorcidas! Mas é simples: porque isso nos garante que o asteroide (financeiro) chegará e fará o seu trabalho. Qual? Bem, a reputação dos asteroides tende a não dar a mínima: sua reputação não é dada pelo que dizem (eles não falam!), mas pela sua massa, que a julgar pelos gráficos acima é bastante enorme. Podemos, portanto, imaginar que o seu impacto será infelizmente (desculpe) mais grave para os frágeis, e não para aqueles que aqueles que querem manter a sua reputação como analistas financeiros devem definir como frágeis. Já aconteceu antes, lembra? Quando o último asteróide chegou, por volta de 2010, os primeiros a sofrer foram a Irlanda e a Espanha, os dois países com a dívida pública mais baixa e a dívida externa mais elevada (ou seja, a posição líquida negativa mais elevada).

Obviamente que somos a favor da resolução pacífica dos conflitos, da prevalência da racionalidade económica e de um novo Bretton Woods, tal como muitos outros, que no entanto se esquecem das forças que levaram todos a sentar-se à mesa em 1944, enquanto os soviéticos em que entraram Vilnius e os fuzileiros navais desembarcaram em Guam (onde hoje, por vários motivos, residem principalmente terras japonesas).

Bem entendido pauca .

(… ah, caso não tenha ficado claro, a Figura 3, ou seja, o sumidouro vermelho da dívida externa francesa, explica por que a inspetora Clouseau, depois de ter dito que não estava lá para cloze spredz, teve que correr para cloze spredz, caso contrário, os bancos franceses explodiriam como pipoca. Na verdade: não estou interessado em polêmicas …)

Esta é uma tradução automática de um post escrito por Alberto Bagnai e publicado na Goofynomics no URL https://goofynomics.blogspot.com/2024/02/sprofondo-rosso-la-situazione-debitoria.html em Sun, 04 Feb 2024 12:29:00 +0000. Alguns direitos reservados sob a licença CC BY-NC-ND 3.0.