Contrariamente às minhas sábias intenções, também esta manhã, ao acordar, olhei para fora do esgoto negro e deparei-me com esta peerla :

O economista monetário europeu de maior autoridade, no sentido de: estudioso da união monetária europeia (completo com um manual de referência agora na sua décima quarta edição ), diz algo que entendo (mas com o qual não concordo inteiramente), e algo que Não entendo (mas, como você verá, o limite é certamente meu).

O que compreendo é o que ele diz primeiro: quando as taxas de juro sobem, os bancos normalmente incorrem em perdas, porque os seus passivos (ou seja, os nossos depósitos) são de curto prazo, enquanto os seus activos (ou seja, as nossas hipotecas) são longos. Em termos abstratos, portanto, o aumento das taxas cobradas pelo Banco Central deveria corresponder a um crescimento das taxas dos depósitos (o que significa maiores pagamentos de juros para os bancos), enquanto as taxas das hipotecas, sendo estipuladas em contratos de longo prazo , deverá adaptar-se mais lentamente (o que significa cobrança igual de juros para os bancos), com prejuízos para a sua demonstração de resultados.

A lista de elementos que este raciocínio pomposo (o javazzómetro explode!) negligencia é curta mas significativa.

Entretanto, ignora-se que as hipotecas, hoje como ontem, são maioritariamente oferecidas a taxas variáveis, razão pela qual alguém aqui me agradece por lhes ter dito antes de outros que a inflação iria pesar, e com ela as taxas: agradece-me porque ao lutar contra um duro batalha com sua instituição ele conseguiu uma taxa fixa, que era mais cara na época, e quase imediatamente depois começou a economizar muito dinheiro. Mas os poucos felizes fizeram isso: o piddini, quorum nomen est legio, obviamente fez uma taxa variável e, portanto, o raciocínio do ponzo ponzatore não se sustenta muito: para verificá-lo, basta olhar os dados (que o ponzo ponzatori não não fazemos, nós fazemos):

No Banco da Itália eles pensam um pouco à sua maneira, já sabemos disso, então a tabela (que está aqui ) deve ser lida como se fosse árabe: da direita (2020) para a esquerda (2022): em 2020 as receitas de juros (as recebidas sobre hipotecas) foram de 42 mil milhões, em 2022 mais dez mil milhões (efeito da taxa variável), enquanto as despesas com juros (as pagas sobre depósitos), que em 2020 foram de 11 mil milhões, em 2022 foram de 14 mil milhões ( apenas mais três bilhões).

As coisas, portanto, aconteceram um pouco ao contrário de como foi o ponzo ponzapo ponzava ponzava, e se eu lhe explicasse por que acontecia assim no lado da receita de juros (as hipotecas são principalmente a uma taxa variável), não preciso explicar para você por que agiram assim do lado dos juros passivos, ou seja, daqueles que recebemos em nossos depósitos! A razão é simples: o mercado bancário não é competitivo. Por um lado, todos somos obrigados a manter um depósito bancário, sob pena de morte civil. Por outro lado, porém, em Itália os bancos significativos podem agora ser contados nos dedos de uma mão e estão evidentemente a fazer um sinal: a sábia regra de "cão não morde cão" impede a implementação de políticas comerciais "agressivas" (aumentando a taxa de juros) para evitar os clientes, oferecendo-lhes uma taxa mais elevada, considerando que então, uma vez passado o lucro inesperado das altas taxas de juros (ativas), o titular da conta voltaria a ser, para o banco, o que em Roma se chama “um fardo”, ou seja, um fardo, uma perda, um lastro!

Mas não havia um Commisariu no Concorrenzu?

Mas é claro que houve: a senhora deputada Vestager, condenada em primeira e segunda instância pelos tribunais da União por ter accionado uma decisão que agora todos podem facilmente definir como ilícita (também o tínhamos feito ex ante ), a do banco Tercas, a cadeia de acontecimentos que levou à tragédia dos quatro chamados "populares" (apenas um o foi), à venda dos dois venezianos, etc. Mas quem sabe se a Geração Z ou os punturini, quem sabe se as diversas neoplasias do Debate, se lembram, no seu delírio lívido e egocêntrico, destes factos não irrelevantes? Provavelmente não. Por outro lado, aqueles que estiveram lá e pensaram nisso terão entendido que a “competição” pela UE é apenas a continuação de uma política de agressão contra o nosso sistema económico por outros meios: isto é, com a cumplicidade do PD. PD que, não surpreendentemente, é a expressão e o braço secular daqueles interesses que sempre fomentaram o conflito intergeracional em Itália, espalhando a mentira do futuro negada aos jovens pela prodigalidade dos seus pais (enquanto lhes foi negada pela desnecessária austeridade do PD).

Ora, se não há concorrência (excepto no caso em que a sua invocação serve para nos colocar em dificuldades), há um cartel, e por isso os rendimentos dos depósitos permaneceram estagnados e a margem de juros (percebida pelo sistema bancário) aumentou em aproximadamente seis mil milhões.

Sinceramente, os 140 mil milhões que o Banco Central teria transferido para o sistema bancário segundo De Grauwe, não sei o que são nem como se enquadram neste raciocínio. Será que isto significa talvez que os bancos foram capazes de manter baixas as taxas de juro dos seus empréstimos, as taxas que pagam sobre as suas cobranças, porque o banco central os refinanciou massivamente a taxas mais baixas? Será… No entanto, as taxas cobradas pelo BCE aumentaram, as das operações de refinanciamento no sistema bancário estão há já algum tempo acima dos 4% , enquanto as taxas dos depósitos ainda estão bastante abaixo :

e, portanto, não vejo como o refinanciamento do BCE, que ocorre a taxas mais elevadas, teria contribuído para manter baixas as taxas de depósito. Mas evidentemente há algo aqui que não entendo, ou talvez compreenda: devemos dizer que #hastatolaBCE porque não podemos dizer isso #hastatolEU.

E tudo bem.

O que realmente não entendo, porém, é outra coisa: qual é a preocupação do contribuinte? Sinceramente, não compreendo a afirmação segundo a qual desta forma (ou seja, ao refinanciar um sistema bancário que, segundo ele, deveria ter tido prejuízo, enquanto, de acordo com as provas concretas dos factos, estava a ter lucro), o BCE teria transferiram as perdas do sector bancário para o contribuinte!

Existem dois níveis possíveis de interpretação desta afirmação, na minha opinião (se houver outros, fique à vontade para adicioná-los).

Primeiro: pode-se imaginar que De Grauwe quis dizer que, ao favorecer a manutenção de taxas de juro baixas com as suas transferências, o BCE teria permitido o alargamento anormal da margem de juros. Sim, concordo: mas neste caso faria sentido dizer que as perdas foram transferidas para o cliente , através de um aumento nas taxas ativas não compensadas por um aumento nas taxas ativas (Engraçado como o lucro de um banco visto do lado do cliente parece uma fraude!). Ora, o cliente também é contribuinte (quase sempre), mas entra neste raciocínio como cliente, porque o dinheiro de que estamos a falar (aquele que entrou nos cofres dos bancos) não provém dos seus impostos. Falar de “contribuinte” neste caso faz tanto sentido como faria dizer que quando o 587 da American Airlines caiu, acabou com a vida de 260 contribuintes.

Centro de merda?

Em segundo lugar: como fala dos contribuintes, surge-me na cabeça a horrível suspeita de que De Grauwe nos quer sugerir, ou talvez até acredite, que a emissão de dinheiro, e em particular dos 300 mil milhões, segundo ele, dados pelo BCE ao os bancos, é financiado directa ou indirectamente pelas receitas fiscais. Isto seria particularmente grave e não é difícil para vocês perceberem isso.

Na verdade, as palavras mais perturbadoras pronunciadas na legislatura anterior não foram estas:

(como provavelmente pensarão feridas de punção e outros tumores), mas estes:

"Isso é tudo!" O dinheiro do BCE não vem da arrecadação de impostos, é dinheiro emitido pelo Banco Central, o Banco Central cria dinheiro, só isso!

Por que este conceito é tão perturbador, tão subversivo que é relatado em todos os manuais macro? Simplesmente porque nos lembra um facto óbvio: o orçamento do Estado poderia ser financiado através da emissão de dinheiro. Do financiamento com base monetária (par. 11.3.3 do manual Acocella):

conversamos por toda parte por mais de dez anos ( aqui está uma postagem dedicada ). Ninguém afirma que é a panaceia, mas hoje a opinião comum dos jornais é que é um desastre, mesmo que então, em tempos de necessidade, seja inevitável recorrer a ele de formas deturpadas e, portanto, ineficientes. Pensemos na flexibilização quantitativa : para não financiar algumas dezenas de milhares de milhões de investimentos públicos com a criação de dinheiro, várias centenas de milhares de milhões de financiamento foram despejados no sistema bancário que os alocou em nome do seu próprio negócio, principalmente através de carry trading ou outras operações substancialmente neutras para a economia real!

O que é!

Sobre este simples facto técnico (o Banco Central cria dinheiro) deveríamos articular um mínimo de reflexão política. Por que punturini, ggiovani e similares são tóxicos? Porque estão egoticamente confinados numa dimensão epifenomenal da realidade: não consigo encontrar emprego, o meu pai tinha um, por isso o meu pai roubou-me o emprego; Estou sendo submetido a uma obrigação, então agora tem um problema, antes estava tudo bem! A palavra metodologicamente errada, aquela que gera uma desconexão temporal (o trabalho do pai acontecia na época do pai e portanto não era, a menos que ele tivesse o DeLorean na garagem, em concorrência com o do filho; o problema também era anterior, e acordar mais cedo talvez tivesse ajudado a evitar que quem o causou fosse para o Governo), é, naturalmente, eu , que antes de ser um zurro é, como sabem as pessoas instruídas, o mais imundo dos pronomes.

Tudo, incluindo os problemas percebidos pelos egoístas tóxicos, surge de uma decisão que não é italiana, mas global, porque reflecte a inversão global do equilíbrio de poder entre capital e trabalho: o divórcio entre o Tesouro e o Banco de Itália (aqui você encontra todos os posts dedicados ao tema , se eu sugerir revisá-los). A explosão da dívida pública italiana está intimamente ligada a essa decisão, como sabemos. Para quem está apenas a ouvir agora, lembro que a decisão do Banco Central de não intervir no apoio à emissão de títulos de dívida pública (ou seja, a decisão de colocar este financiamento exclusivamente nas mãos dos aforradores e dos mercados) obrigou o Tesouro a praticar taxas de juro mais elevadas e, em última análise, endividar-se para pagar os juros da dívida, que assim duplicou numa década, passando (aos trancos e barrancos) de 60% para 120% do PIB durante a década de 1980. A prodigalidade das gerações passadas tem algo a ver com isso: foram também estas gerações que trouxeram o rácio de volta aos 100% antes da crise, por assim dizer. O fator determinante é a derrota do trabalho e a vitória das receitas financeiras: o capital financeiro, “os mercados”, tornados árbitros do destino do Estado, coproprietários (com o judiciário) da função de direção política, vêm comendo o excedente primário do Estado durante décadas, um excedente que vai, de facto, remunerar o crescimento anormal da dívida determinado por aquela decisão distante.

Como já vos expliquei há muito tempo, o problema aqui nem sequer é a Europa. É claro que o Tratado de Maastricht consolidou numa regra de nível supraconstitucional (segundo alguns) o que até agora era um simples acordo de cavalheiros ou pouco mais, inscrevendo-o no que acabou por se tornar o n.º 1 do art. 123 do TFUE (anteriormente era o artigo 101 do Tratado de Maastricht). Mas neste sentido, a Europa, como na sua melhor tradição, limitou-se a seguir ordens, incorporando no sistema euro-unitário a Grundnorm única e abrangente da Terceira Globalização : a hegemonia dos mercados sobre os Estados, conseguida atribuindo aos mercados ( para um suposto interesse superior, o da “estabilidade” e do combate à corrupção) o papel de únicos financiadores dos Estados, que ficaram assim privados de uma das suas razões constitutivas, a de cunhar dinheiro. É claro que acima desta decisão, como antecedente lógico e político, está a afirmação de um mundo unipolar, a “derrota do comunismo”, que lutava visivelmente já no início da década de 1980. O ponto que os recém-chegados ignoram, contudo, é que algo que eles tomam como certo, isto é, que o Estado deve recorrer ao mercado para "conseguir o dinheiro" que "não está lá", não é tão óbvio: é uma decisão política e é uma junção decisiva, a junção não percebida por eles da qual derivam os problemas que eles conseguem perceber!

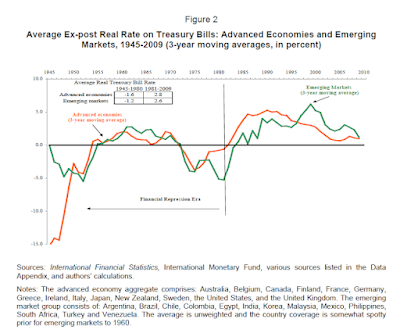

Se o jovem tem que levar uma vida de merda é porque então, em 1981, não seus pais, mas Ciampi e Andreatta, decidiram se jogar ao vento e fazer explodir o custo do financiamento da dívida pública. Então “Ciampi e Andreatta cocô feio!”, como lemos em muitos blogs de outras neoplasias (os zerovirgolistas todos eruditos e distintos)? Mas, em resumo, eu seria mais moderado: o fenômeno foi global, como mostram os dados que vocês conhecem:

e é difícil avaliar se teria sido possível fazer de outra forma naquela altura. GenZino poderia dizer: “Sim, mas papai votou em Ciampi e Andreatta!” (não para Ciampi, mas não importa). Ora, mesmo este raciocínio não se sustenta simplesmente porque a decisão, imposta pela violência dos factos, foi, em todo o caso, tomada fora do circuito democrático. É claro que, se a decisão tivesse sido explícita, tivesse sido debatida no Parlamento, poderia ter sido feito um discurso de honestidade: "Caros trabalhadores, vocês perderam, por isso agora ou nos esforçamos, ou pagaremos as consequências nos longos anos vir." !" Sim, é óbvio que nenhum político jamais poderia fazer um discurso como esse, mas nós nos entendemos: uma série de coisas que tinham que ser feitas depois poderiam ter sido feitas antes (deixando de lado por um momento a tentadora hipótese de fazer a guerra " ar monno", tão querido pelo povo Rodomonti com seis preferências…).

Porém, permanece o facto de que se hoje o pobre GenZino não tem futuro, não é porque o seu pai tenha uma pensão (a gestão do INPS é desequilibrada do lado assistencial, portanto, por exemplo, da renda da divananza ou da renda do servo , não do lado das pensões, como podem saber aqui se não sabem), mas porque o Estado teve que cortar investimentos públicos para pagar aqueles juros da dívida cuja explosão anormal foi causada por uma decisão que com a pensão dos pais não tem nada fazer com o que fazer. Pelo contrário! Os GenZini são vítimas, pequenos, de uma decisão de tirar aos pais a pouca pensão que poderiam ter tido, de os obrigar a recorrer ao circuito financeiro (segundo pilar e tudo mais ) para garantir um rendimento mínimo depois trabalhando. O inimigo dos GenZini não são os seus pais: é o inimigo dos seus pais, aquele que queria um mundo onde fossem necessários dois salários (o do progenitor 1 e o do progenitor 2) para ganhar uma, e duas pensões (a pública e a o 'integrativo) para fazer um (aliás, aqui você vê como uma certa retórica de emancipação e uma certa retórica de conflito geracional são ambas funcionais para o discurso do capital financeiro: o que não significa que a realidade da emancipação e do conflito geracional não sejam positivo, mas que eles estão retoricamente muito melhor do que nós!).

Se algum dia chegar à cabeça do GenZini, isso vai demorar muito, porque entendemos que para chegar lá não vai passar pelo conduto auditivo externo, mas pelo reto: dez metros ou mais mais longo e mais doloroso de percorrer dois centímetros e meio.

É muito chato, até porque não temos muito tempo, mas enfim…

Da mesma forma, o comentador que nos conta o que sabíamos, que na Suécia a gestão era mais eficiente, talvez devesse colocar a si próprio uma questão: será que a Suécia é menos chantageável?

Mas compreendo que não podemos pedir aos outros um esforço de abstracção, de laboriosa subida na cadeia causal: outros querem soluções, possivelmente independentemente do conhecimento do problema. O problema, tal como o colocam nas suas afirmações, é o que sinto : e isso basta!

É uma pena que quem pensa assim seja, de fato, parte do problema…

Concluo voltando ao ponzante ponzante: uma revisão útil pode surgir de De Grauwe . Espero que isso tenha sido útil e deixo você com uma pergunta. O Banco Central pode influenciar a actividade económica regulando directa ou indirectamente a oferta monetária (ou seja, a concessão de crédito) através da taxa de juro. Se a taxa de juro cobrada pelo BCE sobe, a taxa de juro cobrada pelos bancos para conceder crédito sobe, a procura de hipotecas cai, a economia abranda, etc. Desta forma, a economia entra em recessão, única forma de o Banco Central controlar a inflação, visto que esta não depende do dinheiro mas da procura ( outra admissão de época que passou despercebida pela maioria).

Bem.

No entanto, isto pressupõe que haja dinheiro, e um circuito de crédito associado: acredito no unum eurum (mas também no unam liram : pelo que quero dizer-vos, pouca coisa mudaria).

Bem.

No entanto, a transição digital traz consigo uma transição monetária, que gerou, através da Fintech e de outras inovações, uma antologia de várias moedas e, portanto, novos canais de recolha e desembolso de crédito. Que impacto tem a existência destas alternativas na capacidade do Banco Central de influenciar a actividade económica, de a enviar para a recessão quando necessário, ou seja, em termos mais assépticos, no “mecanismo de transmissão” da política monetária?

Discutiremos essa questão que, eu percebo, parece muito “técnica” (durma tranquilo!) no #meioterm .

Para todos os outros, obviamente, existem hipotecas de taxa variável…

Esta é uma tradução automática de um post escrito por Alberto Bagnai e publicado na Goofynomics no URL https://goofynomics.blogspot.com/2024/04/creazione-di-moneta-ed-eutanasia-del.html em Mon, 01 Apr 2024 10:49:00 +0000. Alguns direitos reservados sob a licença CC BY-NC-ND 3.0.