Retomo aqui, comentando e acompanhando com os devidos desenhinhos, o decálogo que Cláudio fez no Twitter e que convido a ler, acarinhar, repetir e compartilhar por qualquer meio e em qualquer lugar disponível, porque um milhão de visualizações e milhares de likes são um que na likecracy tem seu peso.

Escusado será dizer que o ppdm fará outra coisa: mas eles jogam outro jogo (e serão derrotados pela vida também).

1) Ratificar a reforma significa aprovar especificamente todo o Tratado, incluindo suas partes mais absurdas, que Monti havia votado em um Parlamento distraído no verão de 2012.

(… a reforma do MEE foi aprovada a 19 de julho de 2012 com uma curta passagem parlamentar de seis dias em segunda leitura na Câmara. Pode consultar o procedimento aqui . O relator na Comissão foi o Presidente Dini, a discussão essencialmente inexistente, até porque se tornou objectivamente complexa pelo facto de ter sido concretizada conjuntamente em três actos distintos, dos quais apenas dois estão formalmente ligados: o projecto de lei n.º 2914 que ratifica e implementa a Decisão do Conselho Europeu 2011/199/UE que altera o artigo 136 do Tratado sobre o funcionamento da União Europeia em relação a um mecanismo de estabilidade para os Estados-Membros cuja moeda é o euro, feita em Bruxelas em 25 de março de 2011; projeto de lei n.º 3239 que ratifica e implementa o Tratado sobre estabilidade, coordenação e governação na União Económica e Monetária entre os países da UE com exceção da República Checa e do Reino Unido, feito em Bruxelas a 2 de março de 2012; e projeto de lei n.º 3240 que ratifica e implementa o Tratado que institui o Mecanismo Europeu de Estabilidade (MES), com anexos , feito em Bruxelas a 2 de fevereiro de 2012. O primeiro era o pressuposto do terceiro – era necessário alterar o TFUE para dar uma base legal mínima ao MES, mas o segundo, o Pacto Fiscal, teria merecido uma discussão em parte . No entanto, adivinhe? Tivemos que nos apressar!

A Liga votou contra, conforme consta do relatório sumário , e do relatório taquigráfico , do qual vos ofereço o incipit da declaração final de voto do MES, contra:

[o resto pode ser encontrado na taquigrafia]. Já essas poucas linhas mostram como basicamente nada mudou no debate: somos escravos do provincianismo denunciado na época por Garavaglia, um provincianismo filho de mãe escandalosa, ignorância de ordens de grandeza, e de pai fedorento, ódio de o PD para o seu próprio país. Entre outras coisas, a confusão e confusão da discussão escondia, entre outras coisas, o principal problema do Pacto Fiscal, que não era tanto a substância [que, como vos disse, já estava incorporada no Six pack], mas o formulário, este:

ou seja, a incorporação na Constituição do "equilíbrio" do orçamento, de que não há vestígio na nossa discussão à altura, e que teria sido concretizado mais tarde, em Dezembro, com a lei 243/2012 [onde o "equilíbrio" tornou-se "equilíbrio"…]. Detalhe interessante, um de vocês, Riccardo , pensou que algo foi feito em julho que teria sido feito em dezembro. Escusado será dizer que você sabe mais do que o diabo… ou apenas adivinhe!… )

2) A reforma do ESM agrava um instrumento já infame porque é resultado de intervenções de austeridade contra a Grécia. Os países da UE são divididos em "bons" e "maus". A Itália está, coincidentemente, entre os bandidos.

(… o que os "salvamentos" fizeram à Grécia documentamos aqui:

e acho que não há muito a acrescentar: claro que ninguém queria "o MES pandêmico"! Algo que te leva do quarto ao último lugar no ranking de renda per capita pelo menos você pode pensar que dá azar! Por outro lado, para apreciar a bela inovação que consiste na divisão em bons e maus dos potenciais países receptores, pode ser útil consultar o texto ao lado do Tratado reformado – uma joia para conhecedores, reservada aos leitores do blog que não existe . O ponto relevante é este:

ou seja, o texto reformado do parágrafo primeiro do art. 14, onde estabelece, para o acesso à assistência financeira cautelar, o cumprimento dos requisitos de elegibilidade, os quais são posteriormente detalhados no anexo:

onde falta o texto contrário, pela simples razão de que antes da reforma não havia divisão entre mocinhos – aqueles que respeitam os parâmetros de Maastricht – e bandidos! Pode-se argumentar que essa divisão em bom e mau não revela realmente intenções maliciosas e ofensivas em relação ao nosso país, pois dentro dos parâmetros folclóricos de Maastricht agora restam apenas alguns:

e não exatamente o mais relevante – além de ser "ruim", como os poloneses! No entanto, do meu ponto de vista específico, isso não muda nada, mas de certa forma fortalece o argumento e, de certa forma, é uma circunstância lateral. Isso reforça o argumento, pois, tomando como verdadeira a narrativa autoracista de Piddine, se até mesmo os Übermenschen arianos não respeitam certos limites, significa que esses limites são patentemente absurdos, e não é em tais absurdos que um projeto político sólido pode se basear. Por outro lado, estas considerações são laterais ao problema real, que não é a dívida pública, como já devem ter percebido, mas a privada, ou seja, a situação dos bancos, e dos resgates bancários, como veremos em detalhe, o cumprimento dos critérios de Maastricht pelo país onde reside o banco: portanto, a Alemanha – e a França – poderiam realmente salvar seus bancos com o nosso dinheiro, que é o objetivo do jogo deles – e do agente local: o PD .. .)

3) O ESM poderá intervir nos resgates de bancos (observe bem, não dos poupadores porque o resgate deve ser feito primeiro) e você não pode decidir não fazê-lo. Se um grande banco alemão ou francês entrar em crise, o ESM intervém e o dinheiro dos italianos será usado para pagar seus credores.

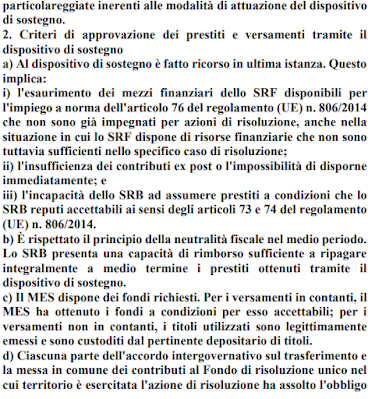

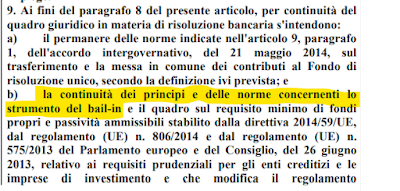

(… dissemos mesmo! A principal novidade da reforma é esta: a utilização do MEE como suporte [backstop] do Fundo Único de Resolução . Atenção: aqui a palavra chave não é "apoio"! O MEE já era um instrumento de apoio à estabilidade financeira dos Governos, ou seja, a sua intervenção foi prevista e codificada na forma de empréstimos condicionais [como os do PNRR] a países que tinham dificuldade em renovar a sua dívida pública no mercados. apoio ao Fundo Único de Resolução, e para apreciar o seu significado é fundamental compreender o que é a resolução bancária . pela Diretiva 2014/59/UE do Parlamento e do Conselho , é um procedimento que rege os casos de instabilidade bancária ao prever que a necessária recapitalização ocorra a expensas dos credores do banco – e, portanto, também dos aforradores – de acordo com um ordem de prioridade precisa desde os accionistas até aos depositantes [para depósitos superiores a 100.000 euros]. Se e somente se esses recursos – ou seja, poupança – não forem suficientes para restabelecer um nível aceitável de capital para a continuidade do negócio, o banco pode recorrer ao Fundo Único de Resolução ou SRF, administrado por um Conselho Único de Resolução , atualmente presidido por um francês, Dominique Laboureix. O fundo foi constituído com aportes do setor bancário ao longo de um período de oito anos encerrado neste ano. A 7 de Julho atingiu um total de 77,6 mil milhões de euros . Apesar das aparências, à luz dos acontecimentos recentes não é uma cifra enorme, o que motiva a intenção de apoiá-los como mecanismo de “último recurso” junto ao MEE. As aspas, porém, estão aí: à semelhança do que Garavaglia sustentou em 2013 no que se refere ao apoio à dívida pública, na realidade também o apoio do MEE à SRF não é decisivo. O único salvador real de último recurso é o banco central. Se uma crise sistêmica real estourasse, o recurso ao BCE seria inevitável, e isso levanta a questão política objetiva de quantos sacrifícios impor a quais poupadores antes de fazer a coisa certa. Não sou eu que o digo: é o diretor da SRB do Financial Times :

Como podem ver, Laboreix por um lado diz que "na maior parte dos casos" consegue gerir com os seus próprios recursos, mas depois pede, para assegurar uma intervenção atempada em todas as circunstâncias possíveis, que o BCE possa intervir, o que no ordenamento jurídico actual é impossível. E, atenção: não se escreve apenas em entrevista, que, mesmo que do FT, pode ser deturpada ou explorada com a técnica das "aspas" e o álibi da "síntese jornalística". Aliás, lembro que o FT é esse material aqui :

isso é coisa de comédia italiana. Portanto, é melhor não confiar muito neles, mas que no final em caso de crise se deve recorrer ao Banco Central, como em qualquer país civilizado, também está escrito em documentos muito oficiais, como o Semi- Relatório anual do Comité Único de Resolução ao Eurogrupo , em cuja última edição se lê que:

ou que no caso de um GSIB (tradução: Global Systemically Important Bank , por exemplo Deutsche Bank, ou Société générale, etc.) se envolver, o Eurosistema (tradução: o BCE) deve intervir.

Espero que isto deixe claro aquilo de que estamos a falar e, em particular, que esteja claro que estamos a falar de algo que, na melhor das hipóteses, é inútil – porque, em todo o caso, o BCE tem de intervir no final – e que, na pior das hipóteses, serve para socializar , antes da intervenção do BCE, parte das perdas de outros bancos. Com esta explicação preliminar, vamos ver onde no texto reformado este material é colocado. As principais passagens estão nos considerandos 5-bis e 15-ter, e nos (novos) artigos Art. 3.2, Art. 5.6 letra ga, Art 12 parágrafo 1-bis, Art 18-bis, Art 20 parágrafo 2 e Anexo IV . As intervenções mais substanciais estão no considerando 5.bis, o que é interessante porque nos diz que até esta planta europeia ruim tem raízes longas:

O considerando 8-bis não tem texto paralelo – porque obviamente sendo um "bis", ou seja, uma parte adicional, faltava no antigo Tratado – e lembra-nos que a boa ideia de usar o MEE para resgatar os bancos foi afirmada em 29 de junho de 2018 na Cimeira do Euro em formato inclusivo. Para que entendam, eu fui Presidente da Comissão de Finanças por 8 (oito) dias, estava ocupado entendendo qual era o meu papel e treinando minha equipe, mas é claro que a máquina estava funcionando, a máquina está sempre funcionando [e isso é uma das razões pelas quais é fundamental manter os colegas das legislaturas anteriores envolvidos nos vários gabinetes da presidência, e é muito triste que haja alguns pdm que também se opõem a isso: só com a experiência dos colegas que estão a par do podemos esperar evitar deslizes perigosos no plano inclinado europeu: mas em 2018 não tivemos essa riqueza de experiência para aproveitar]. O cerne da questão consta do artigo adicional 18-bis do Tratado reformado:

Repito: é um artigo adicional (-bis), ou seja, tudo isso não existia no Tratado original, e é muita, muita coisa. Eu também queria dar a você uma evidência tipográfica: há centenas e centenas de palavras adicionais, e o fulcro da reforma está aqui, mesmo que apenas por meras razões textuais. Por uma questão de exaustividade – e antes de entrar no conteúdo – gostaria também de destacar o Anexo IV, que descreve os critérios de acesso ao mecanismo de apoio "bancário":

Aqui também muita coisa. As outras intervenções não são triviais, mas do ponto de vista da técnica legislativa assumem a forma de alteração modificativa, porque são mais precisas, e irei relatá-las mais tarde. Entretanto, vamos pensar brevemente nos textos que vos denunciei, para ver como fundamentam a afirmação do astuto Borghi segundo o qual "O MEE poderá intervir nos resgates dos bancos (observem bem, não de poupadores porque o bail-in deve ser feito primeiro) e não você pode decidir não fazê-lo. Se um grande banco alemão ou francês entrar em crise, o ESM intervém e o dinheiro dos italianos será usado para pagar seus credores." .

Eu começaria do fim.

O favorecimento à Alemanha e à França decorre claramente do fato de que o acesso ao "backstop" bancário não está sujeito a condições macroeconômicas. Assim, apesar de o considerando 5-bis também recordar que "a condicionalidade continua a ser um dos princípios subjacentes a este Tratado e a todos os instrumentos do MEE", quando o Anexo IV define os "Critérios para a aprovação de empréstimos e pagamentos através do backstop" evita-se cuidadosamente mencionar os parâmetros de Maastricht ou qualquer outra condicionalidade macroeconômica, simplesmente porque, se o fizesse, a Alemanha e a França também ficariam de fora, com seus bancos abarrotados de ativos ilíquidos. Isso deixa claro que a reforma é feita sob medida para o resgate de seus bancos .

Quanto ao fato de que, como diz Borghi apressadamente, "o bail-in deve ser feito primeiro", isso nem deveria ser especificado, é redundante se estamos falando de uma resolução, justamente porque como eu lembrei acima citando as fontes (em particular o BRRD ), a resolução in re ipsa ocorre somente após o recorte dos savers. No entanto, para não faltar, o art. 18-bis no parágrafo 9º letra b (que já relatei acima mas destaco aqui) lembra que:

para que também fique claro que "não se pode decidir não fazê-lo". Esclarecimento inútil para quem está familiarizado com o assunto , ou seja, não para europeístas e piddini, mas muito útil para quem quer desafiar os piddini com afirmações do tipo "a reforma ajuda os poupadores".

Então, sim, o preguiçoso Borghi tem toda a razão, e é por isso que, apesar de não faltar merda na Itália, como vimos há muitos anos, ninguém, quero dizer ninguém, ousou desafiá-lo com esta declaração que é puro evangelho.. . )

4) O novo tratado do MEE afirma claramente que em caso de intervenção será possível prever um corte no valor dos títulos públicos detidos pelos aforradores.

(… afastemo-nos por um momento para voltar ao eterno tema da #dívida pública. Sim, é assim: está prevista a redução do valor dos títulos, mas na verdade também estava prevista no anterior Tratado, e reencontramo-la nomeadamente no considerando 12:

O "envolvimento do setor privado" ou PSI (envolvimento do setor privado) é para a dívida pública o que o bail-in é para a dívida privada: basicamente, significa que o poupador-credor do devedor público deve concordar em receber menos dinheiro do que emprestou. Ou seja, o PSI é uma reestruturação da dívida, um incumprimento, um incumprimento, e é neste "considerando" que assenta a alegação que ouviram de que o objectivo da reforma é favorecer o "incumprimento controlado" do Governo italiano, mantendo-o (ou para mantê-lo) dentro da Zona Euro. Notoriamente, este é o sonho molhado dos políticos demagogos e falidos do Norte (os "frugais"), aqueles que até agora venderam aos seus eleitorados a ideia de que éramos a causa dos seus problemas, e que finalmente, felizmente, são agora eles suicidaram-se ao propor aos seus eleitorados a ideia de que uma solução era verde! O calote da Itália também estava sendo vendido como solução, mas é bastante óbvio que seria ainda menos que o verde: levaria a uma contração da demanda doméstica (porque haveria um efeito riqueza negativo nas famílias), uma série de crises bancárias (porque os ativos de muitos bancos seriam cortados proporcionalmente), com efeitos de contágio até nos idiotas que queriam nos colocar nesse caminho. Esse fato é tão evidente que até mesmo Giampiero Galli , um dos muitos economistas do regime de baixo índice h que foram lançados contra nós nos últimos anos:

ou seja, um dos precursores dos virologistas atuais (mas os punturini não sabem disso…), não pode negar e apesar de desajeitadas contorções lógicas afirma com argumentos que são de todo aceitáveis para um economista objetivamente tão desqualificado (com apenas três publicações Scopus hoje não dá nem para ver uma competição com o telescópio Hubble) que default não seria solução :

Aliás: acho que posso dizer que alguém cujo índice h é um quinto do meu é menos qualificado do que eu:

Mas não quero me refugiar no princípio da autoridade como qualquer Prodi… )

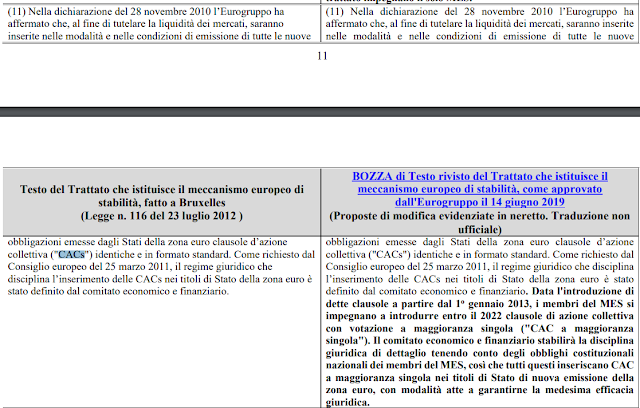

5) O novo tratado ESM obriga a inclusão de cláusulas (as chamadas CACS) nos títulos do governo que facilitam o corte do valor.

(… a verdadeira novidade tóxica em termos de dívida pública, ou seja, o verdadeiro elemento novo que aponta direto para a ideia de favorecer a inadimplência controlada, é mesmo isso. Infelizmente é uma novidade um tanto técnica, mas o tecnicismo não é inacessível. Enquanto isso, vamos começar com o texto:

Aí está: a novidade está no texto reformado do considerando 11. Para entender do que se trata – e também para ajudar algumas dificuldades causadas pela necessária síntese do heroico Borghi – temos que voltar por um momento ao básico . Quando se estabelece uma relação contratual, como um empréstimo, não é possível que uma das partes a descumpra sem incorrer em consequências jurídicas. Mesmo no famoso stornello romano , o "nun te pagamo" é precedido por um "você põe água nele": no tribunal fraschetta o cliente contesta o estalajadeiro por violação dos termos contratuais (traga vinho sem água) e em virtude de esta violação como medida de precaução "nun paga" (aliás, a Itália seria um país melhor se Lando Fiorini estivesse à frente do banco central nacional…). O exposto é para fazer compreender que mesmo a falência do Estado – ou seja, o incumprimento da dívida pública – tal como um processo de falência privada deve ser assistida por um acordo entre o devedor – o Estado – e o credor – os particulares, "envolvidos" apesar deles. Assim, você entende por que o Tratado reformado contém um novo considerando, o 11-bis, que especifica que:

“Incentivar o diálogo” vulgo “dimensionar o pepino para os poupadores”, só para entender: mas a questão é que tem que haver um acordo, porque senão os credores a quem o Governo decidir pagar menos podem processá-lo com infinitas consequências jurídicas. Normalmente, quando se trata de um Governo que tem um bando de credores, o acordo entre o devedor e os credores pode prever que a adesão à reestruturação seja decidida por maioria de votos: se a maioria dos credores estiver disposta a pedir pouco, a alternativa é correndo o risco de não receber nada e ir à justiça, o Estado-devedor devolve pouco a todos. Obviamente existe o problema do holdout : um certo número de credores pode decidir ficar de fora do acordo para tentar bloqueá-lo, o que dificulta a inadimplência , tornando-a mais onerosa. E aqui chegamos ao tecnicismo: a reforma do Tratado MEE prevê que os títulos públicos emitidos pelos países membros incluam Cláusulas de Ação Coletiva (CAC) com voto único (single limb), ou seja, em que o acordo não é tomado título por título, mas sobre a totalidade dos títulos emitidos. Como é sabido e como o BCE confirma com autoridade, estes CACs "reforçados" minimizam o problema do holdout e, portanto, facilitam o default controlado (o "value cut"):

Se facilitar a inadimplência é uma coisa boa ou ruim é discutível. Um ex-diretor do Tesouro tentou me convencer de que era uma coisa boa: só conseguiu me convencer de que renová-lo seria uma coisa ruim – uma das tantas feitas por Draghi, aliás, mas evitadas por Meloni . Espiazes. No entanto, bem ou mal (e obviamente se é bom para alguém, será mau para outro) a adoção de CACs unilaterais é aquela coisa: facilitar o corte dos valores a serem devolvidos aos poupadores. É impossível contestar: o BCE o diz, por isso os merdas se calam. Acrescentarei um detalhe:

O considerando 11-ter, um adendo presente apenas no texto reformado, insiste em um princípio geral: o MEE não pode desperdiçar dinheiro – e isso é indiscutível -, portanto, só pode socorrer os governos que têm dificuldade de acesso ao mercado, que têm liquidez, mas cuja dívida é sustentável. Ora, o facto de estas elevadas e nobres intenções terem sido reafirmadas como aditamento ao considerando 11, o dos CACs, levou alguns mal-intencionados a concluir que um país como o nosso, onde por algum motivo é obrigado a aceder ao ESM – e o motivo pode ser a homologação do MEE, como veremos a seguir – pode ser pedido o default, ou seja, não quitar parte da dívida, justamente para torná-la sustentável e assim poder habilitar-se ao acesso ao MEE . Um belo círculo vicioso, como podem ver …)

6) Se o MES estivesse operacional, em caso de crise nos mercados, veja-se por exemplo durante a pandemia, o BCE deixaria de intervir, deixando o MES funcionar com todas as consequências do caso.

(… esta afirmação precisa ser um pouco qualificada, porque assim colocada corre o risco de ser enganosa. Expliquei acima que este é um dos muitos casos em que a arma dos ordoliberalistas, a TINA – Não Há Alternativa – vira contra eles. Se surgir um problema grave, TINA! Não há alternativa senão recorrer ao BCE. Ou melhor: a alternativa existe (cit.) e é que tudo rebente. Portanto, não há alternativa Aqui, onde nós não tenha necessidade de síntese como na sanita azul, reformularia da seguinte forma: a presença do MEE serve de pretexto para atrasar a inevitável intervenção do BCE, ao descarregar sacrifícios inúteis sobre os cidadãos dos países a na verdade, a óptica também se aplica ao ESM atual, mas o ESM reformado o amplifica por motivos que devem ficar claros para você se você chegou até aqui…)

7) O ESM se tornaria uma espécie de “agência de rating” com poder para decidir sobre a sustentabilidade ou não da dívida. Na prática, ele poderia causar uma crise declarando à vontade que uma dívida é insustentável.

(… a base factual desta afirmação está ligada ao considerando 11-ter, que acabamos de ver. Os povos Fregàli (sic) não pretendem, com razão, investir dinheiro para manter uma "economia zumbi" e, portanto, em sua concepção esclarecida o O MEE não pode, em caso algum, substituir os mercados onde a dívida pública de um país é insustentável. pode-se pensar que são duas coisas exatamente opostas. As intenções são, portanto, boas, mas naturalmente na economia não há almoços grátis. Duas partes do texto reformado, em particular, acompanham este considerando: Artigo 3, parágrafo 1:

que estabelece entre os objetivos do MEE também o de avaliar a sustentabilidade da dívida pública de seus membros, e o art. 13 parágrafo 1 letra b do texto reformado:

que estabelece que, uma vez recebido um pedido de apoio de estabilidade, o MEE deve avaliar a sustentabilidade da dívida pública do país requerente. Agora, aqui é preciso ter cuidado, pois o tema é bem sutil. Em primeiro lugar, é verdade que uma das tarefas do MEE é atribuir uma espécie de notação aos Estados-Membros. No entanto, para compreender plenamente quais as consequências que este fato pode ter, devemos também nos perguntar quais são os propósitos declarados e reais do MEE. O verdadeiro objectivo é colocar o nosso país sob um memorando, ou seja, deixar que a Troika decida como podemos gastar o nosso dinheiro em casa (objectivo já largamente alcançado com o PNRR, com a única diferença sendo que na avaliação do "memorando" o FMI não está envolvido). Mas cuidado! No memorando você vai lá se acessar o MES, e só pode acessar o MES se a sua dívida for sustentável! Portanto, para atingir seu objetivo sinistro, paradoxalmente, os instigadores do ESM deveriam atribuir uma licença de sustentabilidade à dívida italiana. Seria diferente se a dívida fosse declarada insustentável pelo MEE. Um julgamento semelhante desencadearia uma nova tempestade nos mercados – na medida em que eles acreditavam que a avaliação de tal órgão era confiável – mas impediria o acesso ao MEE! Obviamente, há outro caso, o pior: aquele em que o ESM declara a dívida italiana insustentável, desencadeando uma tempestade nos mercados, exceto que a considera sustentável desde que seja feito um "haircut", ou seja, desde que os poupadores são tosquiados. Como a lei de Murphy existe e luta contra nós, podemos assumir com segurança que esse seria o cenário. No entanto, muito depende da correção do próprio ESM, ou seja, da confidencialidade com que ele administraria suas avaliações de sustentabilidade. Afinal, isso não significa necessariamente que tenha que haver vazamentos com resultados devastadores, certo? Claro que não. Mas há um problema. Se houvesse 🙂

8) Os dirigentes do MES, face a estes enormes poderes (o director poderia pedir-nos o pagamento do capital empenhado, mais de cento e dez mil milhões numa semana), estão isentos de qualquer jurisdição (realmente, é exactamente isso o que diz). Eles não podem ser processados, não prestarão contas a ninguém por seus atos, nenhuma autoridade pode violar os escritórios do ESM, seus salários são isentos de impostos.

(… aqui: por exemplo, se um gerente do ESM vazasse informações sensíveis ao mercado, como – digamos – a dívida pública italiana seria insustentável, nenhum CONSOB e nenhuma ESMA poderiam fazer nada a respeito. O único tribunal a apelar para seria este , em cujo veredicto só podemos ter fé, mas que nos deixaria às voltas com o problema secular dos tempos da justiça.

Mas mesmo aqui vemos a base legal.

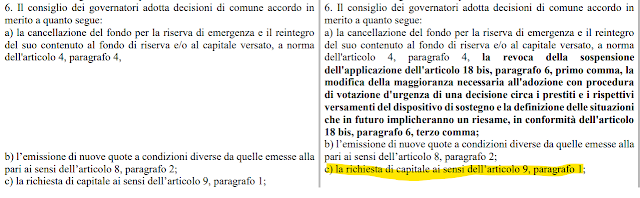

O objeto do pedido de capital é regido pelo art. 9 do Tratado original, que não foi reformado, e tem a seguinte aparência:

Os pedidos de capital são de três tipos e são estabelecidos por três órgãos decisórios diferentes (conselho de governadores, conselho de administração e gerente geral): para evitar problemas com o piddini, é aconselhável entrar em um mínimo de tecnicalidades.

O conselho de governadores, órgão deliberativo mais importante, rege-se pelo art. 5 do Tratado, é composta pelos ministros das finanças dos países membros (então para nós neste momento o Ministro Giorgetti está participando) e presidida pelo presidente do Eurogrupo (portanto neste momento por Paschal Donohoe ) pode solicitar o pagamento de o capital a qualquer momento ainda não pago, alocando um limite de tempo razoável – portanto, não uma semana. Essa decisão deve ser tomada “de comum acordo”, conforme art. 5 parágrafo 6 letra c:

portanto, em princípio, a oposição de um país importante como a Itália seria suficiente para impedi-lo.

No entanto, existe outro tipo de pedido que não passa pelo escrutínio dos expoentes políticos e deve ser acatado no prazo de sete dias, aquele descrito no art. 9 parágrafo 3: o gerente geral, agora Pierre Gramegna , pode solicitar o pagamento do capital autorizado não realizado no prazo de sete dias se isso for necessário para evitar que o MEE deixe de cumprir suas obrigações de pagamento para com seus credores – isto é, de os que emprestaram dinheiro ao MES, que enquanto fundo também se financia com a emissão de títulos no mercado . O capital pago pelos Estados, ou seja, é colocado como garantia dos valores arrecadados nos mercados. Uma situação em que seja solicitada uma contribuição significativa para salvar o fundo de poupança do Estado pode parecer paradoxal, mas não é impossível, caso contrário não teria sido regulamentado, e nem é implausível se, como dissemos, o tamanho do o fundo é, em todo caso, pequeno em comparação com a ordem de grandeza que uma crise sistêmica poderia assumir .

Esses grandes poderes, ao contrário do que aprendemos assistindo ao Homem-Aranha, não correspondem a grandes responsabilidades, pelo contrário!

A arte. 35 estabelece a imunidade dos funcionários da ESM, e o art. 32 parágrafo 4 e seguindo outra interessante série de prerrogativas:

Resumindo: nenhum tribunal em qualquer país jamais poderá revistar as instalações da ESM para entender quem e por que tomou certas decisões… )

9) O limiar da maioria qualificada, 80%, utilizado para inúmeras situações, é calibrado de forma a deixar de fora a Itália (que "pesa" 17% enquanto a Alemanha (27%) e a França (21% ) coincidentemente têm ações suficientes para direito de veto absoluto.

(… logo: sobre direitos de voto e maiorias qualificadas o artigo 4.º a que se refere, nos n.ºs 4 a 7:

Como diz a arte. 4 parágrafo 7, os direitos de voto são iguais ao número de ações cedidas, especificado no Anexo 2:

assim, por exemplo, a Itália tem 1253959/7047987 = 17,79% dos votos, o que significa que não pode bloquear as decisões tomadas com uma maioria qualificada de 80%, mas pode bloquear as tomadas com uma maioria qualificada de 85% % (decisões urgentes nos termos do art. 4 parágrafo 4). As decisões que a Itália não pode bloquear não são triviais, porque dizem respeito, por exemplo, à governança do Fundo, ou seja, à escolha do presidente e do gerente geral. Em suma, esta estrutura de direitos de voto garante que o MEE será sempre franco-alemão, ainda que com a possibilidade de a Itália vetar determinadas decisões …)

10) Não é verdade que o MES pode ser ratificado mas não utilizado. Uma vez que as mudanças são ativadas, elas se tornam diretamente obrigatórias, veja resgates bancários, e se a Itália perder o acesso aos mercados, não haverá escolha possível a não ser fazer uso delas.

(… in effetti, una volta ratificata la versione riformata del Trattato ci si espone in re ipsa al rischio di essere chiamati a contribuire ai salvataggi bancari altrui, col simpatico paradosso che chi ci ha impedito, in nome della concorrenza, di salvare coi nostri soldi privati le nostre banche, ci imporrebbe, in nome della solidarietà, di salvare coi nostri soldi pubblici le banche altrui. Un boccone un po' indigesto. Ma c'è di peggio. La funzione di "agenzia di rating" assegnata al MES potrebbe anche essere utilizzata in modo strumentale per suscitare allarme sui mercati circa la sostenibilità del nostro debito, con le qualificazioni che abbiamo fatto sopra. Se l'Italia perdesse l'accesso ai mercati, per consentirle di ricorrere al proprio sostegno il MES dovrebbe dichiararne il debito sostenibile, ma per non contraddire le proprie valutazioni sarebbe portato a imporre prima un haircut . Il rischio sostanziale è questo. Siamo troppo diffidenti? Può darsi, ma quando si tratta di "salvataggi" un minimo di diffidenza è di rigore, dati i precedenti. Vi ho spiegato qui per filo e per segno, il primo aprile 2015, che il valore del moltiplicatore keynesiano ipotizzato dal Fmi per definire le politiche di austerità in Grecia era totalmente implausibile , cioè che il Fmi sapeva che l'austerità avrebbe rovinato la Grecia. Tre anni dopo gli autori di quel bel risultato hanno confessato in diretta mondiale :

Sapevano che i moltiplicatori erano sbagliati, erano troppo piccoli, e che quindi gli effetti devastanti dei tagli alla spesa greca sarebbero stati sottostimati, ma sono andati avanti ugualmente, i volenterosi carnefici dell'austerità! Il mondo dei "salvatori di Stati" è popolato da questa antropologia: che abbiano h-index stellari o insignificanti (nella figura avete esempi di entrambi i casi), l'antropologia di questi mandarini è molto distante dalla comune accezione di umanità. Gente simile non ci offre, ahimè, nessuna garanzia, e mettere a sua disposizione i meccanismi perversi che vi ho documentato si rivelerebbe fatalmente un errore …).

In sostanza il MES è uno strumento di dominio e di sottomissione, non porta NESSUN VANTAGGIO per l'Italia, meno che mai nella nuova versione.

Non va ratificato perché non è nell'interesse dell'Italia e la ratifica non è assolutamente un atto dovuto bensì un fondamentale passaggio nell'accettazione di un trattato.

Link utili

Il testo del nuovo trattato MES (ma è più utile il testo a fronte che avete qui ).

Il tweet con le risposte di Borghi agli articoli pro MES dei media mainstream.

La spiegazione di Borghi della lettera mandata dal MEF alla commissione esteri sul MES (la mia spiegazione è un po' diversa, se occorrerà ne parleremo).

La dettagliatissima pagina sul MES di Lidia Undiemi (che sarà al #goofy12).

Intervista sul MES del Prof. Alessandro Mangia , Professore Ordinario di diritto Costituzionale dell'università Cattolica di Milano.

Interventi di Borghi in TV , alla Camera , ancora alla Camera .

I post sul MES di questo blog.

Esta é uma tradução automática de um post escrito por Alberto Bagnai e publicado na Goofynomics no URL https://goofynomics.blogspot.com/2023/07/dieci-motivi-per-non-ratificare-la.html em Thu, 20 Jul 2023 14:57:00 +0000. Alguns direitos reservados sob a licença CC BY-NC-ND 3.0.